1屌丝学会了理财和知道转账是免手续费的

不知不觉,余额宝发布已经一周年。这一年里,可谓改变了很多东西,例如让银行钱荒加剧,例如让几乎从不向屌丝穷逼开放的银行理财服务竟然也有各种“宝”出现。但这些改变,都是跟我们关系不大,我们还是来看看跟大家切身相关的吧,看看余额宝将我们改变成啥样了……

屌丝学会了理财——知道存钱进余额宝能产生利息

以前无论是发工资还是拿年度奖金,不管是几十元还是几千元,钱一进入银行就不管了。反正钱都是月光,何必管钱要存活期还是定期,因为根本就只一个选择——活期(月光的你我有剩钱能存最低限度的3个月定期吗)。

银行活期利息少得可怜,而定期却无法随时将钱取出来

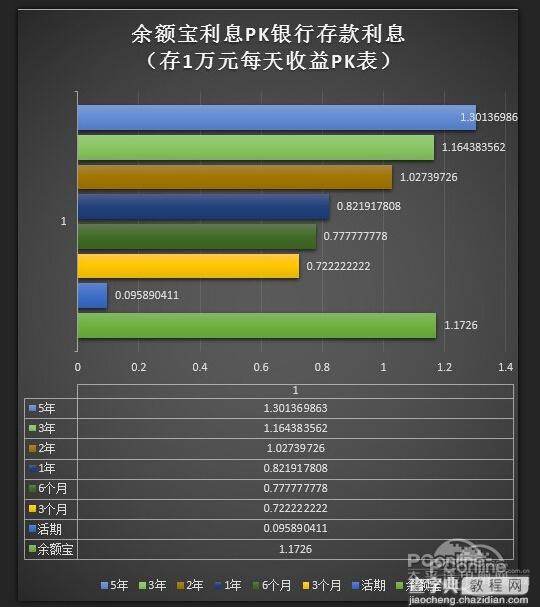

而现在,只要钱到了银行,呵呵,只要是超过10元的,小编都会动手将之转到余额宝去。因为了解过余额宝的都知道,就算是1元,放进余额宝都能拿到不输给银行3年定期存款的利息。存得越多,利息越高!

&

余额宝利息再低也比银行定存高

一年前的余额宝利息收益已经超过银行(想不到一年后余额宝的利息又回到原点)

钱放在余额宝比放在银行更好的理由是,钱放在余额宝里随时都能转走。当然,放在银行也能随时转走,但你认为银行活期能产生利息吗?

小编再也不会把钱留在银行上了

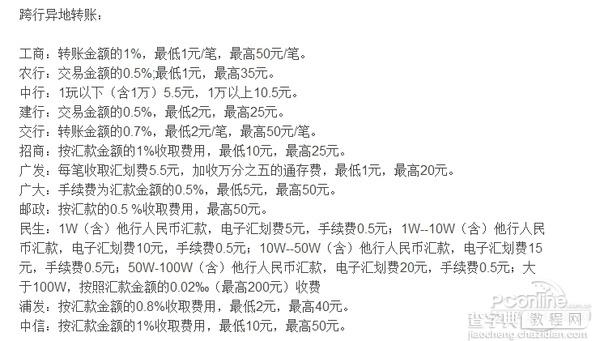

支付宝钱包转账是不用手续费的——银行手续费却很贵

去过银行转账的都知道,大部分银行转账的手续费高达1%,转账5000元收你50元手续费妥妥的。当然,除非你是什么存款金额达到数十万的VIP客户,转账才有免手续费的特权(这算是拿穷人钱去补贴富人的经典案例吗)。当然,目前像招行手机银行有也有免费转账的功能,可惜不是每个手机银行都有免费转账的功能。

银行异地跨行转账手续费贵到能吓死农民工

而在手机上用过支付宝钱包转账的都知道,无论是转1元还是转5万元到他人或者自己的银行卡,手续费都是0元,无论你转多少笔,手续费都是0元。

在支付宝网页版转账的时候,最后一步选手机付款一样能免手续费

如果在电脑上用支付宝网页版转账,在最后一步的时候选择“手机付款”,然后在手机上打开支付宝钱包,同样能达到免手续费的效果!

当然,最安全最靠谱最便捷,还是在支付宝钱包上转账更快。

&

支付宝钱包转账更方便

简单对比就知道,论转账速度,银行可能有实时到账的优点,但论手续费谁最少,支付宝钱包完爆各大银行。

要注意的是,如果想从余额宝里转账到他人银行卡,得先把钱从余额宝里提现到支付宝余额里。

2原来支付宝钱包除了买余额宝外还有各种功能

支付宝钱包的各大功能

余额宝的出现,让不少原来只用支付宝网页版的用户开始在手机上使用支付宝钱包。当然,支付宝钱包也给余额宝带来不少好处,例如让用户的钱更快地流入余额宝里。

大家用支付宝钱包买余额宝多了,自然而然就会发现支付宝钱包里面有很多很管用的功能,这些功能可能是很多余额宝用户以前从没接触过的(很多人都是为了买余额宝才用支付宝)。

在小编看来,支付宝钱包的信用卡还款、手机充值、转账、快的打车、淘点点、AA收款等都是十分好用的功能。

最人性化的是,信用卡还款等功能可以直接使用余额宝上的钱来还,无需先将余额宝的钱转移到支付宝余额。

&

支付宝钱包的几大十分实用功能——信用卡还款

&

手机充值(手机没话费就靠他)和快的打车(打不到车就用他)

&

淘点点(小编天天点外卖吃饭就靠它)和AA收款(以前点餐后收款就靠它)

3原来移动支付就这么简单!扫二维码就OK

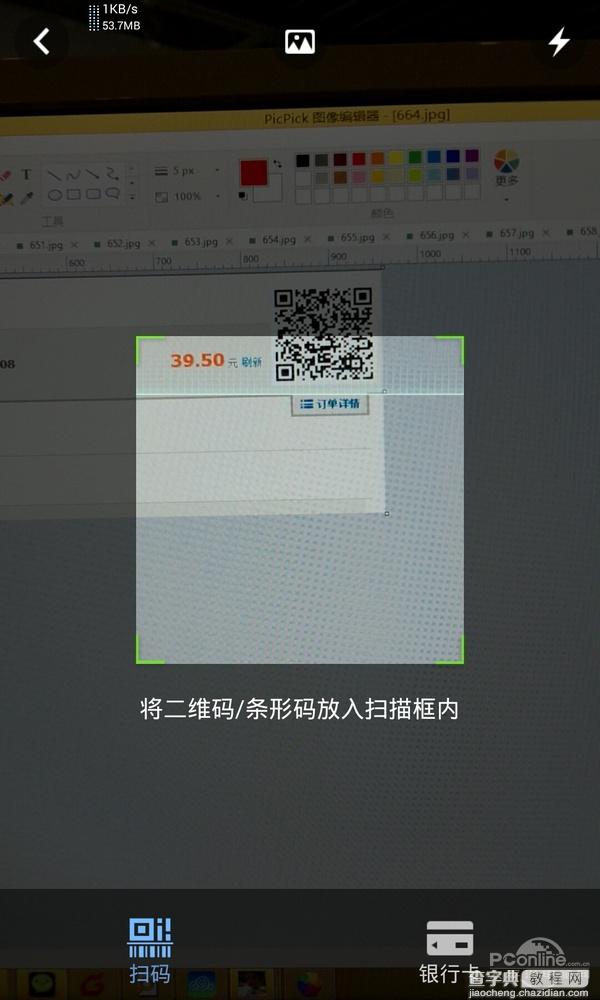

懂得怎么移动支付——扫码支付安全高效

懂用支付宝钱包,自然就会慢慢地被迫懂得怎么玩移动支付(一线城市的便利店不少都支持支付宝钱包移动支付)。扫一扫二维码,即可完成一笔移动支付,省了掏现金的烦恼,避免了双方收到假币的尴尬。

当然,常用淘宝的都知道,用支付宝钱包扫描支付比在电脑上直接输入密码支付更快更安全更靠谱(避免电脑木马盗号)。

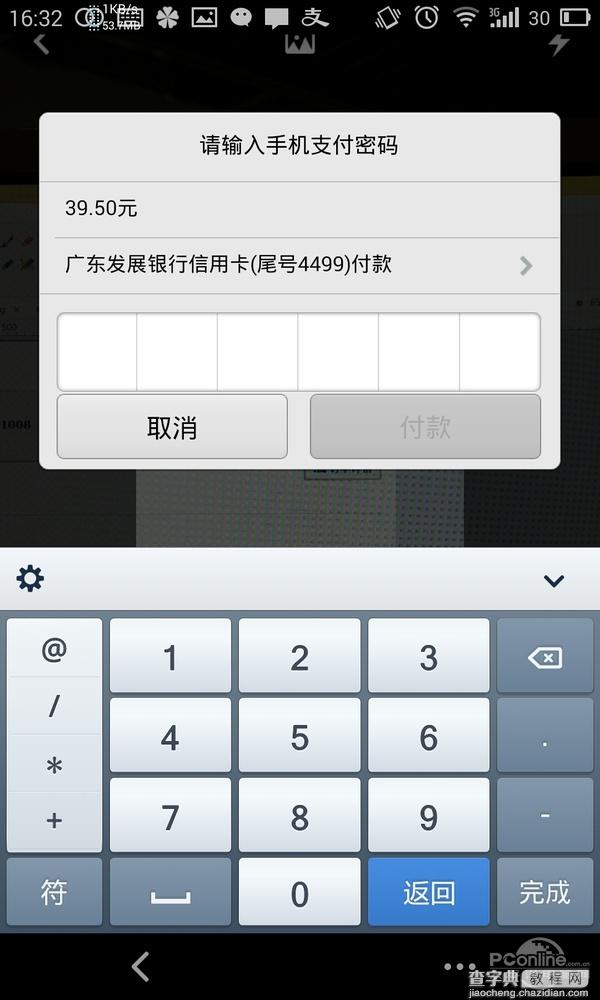

用支付宝钱包扫描右上角的二维码就能手机支付

&

点击“扫一扫”后,扫描那个二维码

扫描成功之后,就可以直接支付

信用卡的钱也有利息收——拿银行的钱来赚利息

小编申请信用卡的主要原因是,提前花工资上的钱,别无其他。而现在,自从有了余额宝,如果信用卡上的钱是帮人买东西消费出去的,那人家还钱之后,就果断把钱扔到余额宝里坐等收利息,虽然一个月下来只有几元左右,但总好过直接扔回给银行一分钱都没有。

信用卡能刷多少就刷多少

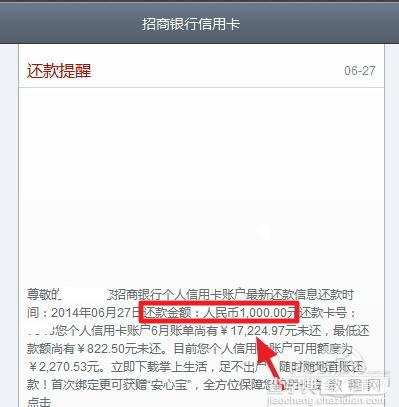

小编必须要强调的是,必须记住哪一天是还款日期,必须在还款日期前还清所有钱,否则信用卡的利息是超级贵的。如上图所示,如果小编只在还款日期前还了17200元,还差24.97元没还,那小编要还给银行的利息将高达1000元到2000元也不是不可能。

记住一点,如果没有一口气全还清本期欠款,那么利息是全额收的。够坑吧!

还好支付宝信用卡还款有提醒功能,快到还款日就会发短信提醒。

4部分大手大脚的人学会了记账!不怕钱跑了

乱花钱的人学会了记账——再也不怕钱跑了

余额宝加信用卡倒腾多了,如果不学会记账,你永远都不知道为什么每个月能花的钱越来越少。

其实,并不是你的钱变少了,你的钱并没有少,只是你想不起你把钱花到哪里去了 。例如,你以为你花了300元买了一个东西,但你可能实际花了329.9元,直接被你人为减少了29.9元。多几笔人为忽视的账单,那么每个月就变成无缘无故少了几百元。

要想知道自己所有的钱都跑哪里了,唯一的方法就是每笔消费都要记账。

记账软件有很多,小编只推荐两个, 一个是随手记,另一个是挖财。两款都有免费版,都有在线同步功能,至于哪个更符合你的习惯,请都试用一两天。

为了避免打广告嫌疑,小编就不在这里说自己用的是哪个理财工具了,反正小编已经被迫养成了一笔消费必定记账的好习惯!

记账的要点是,一旦发现自己当月的消费已经逼近自己工资的七成(像小编这种月光族就是这样),那就必须要节衣缩食了,否则万劫不复!

写在最后

余额宝一周年还改变了我们对手机安全的看法,以前认为手机丢了损失的是手机,而现在丢了手机甚至意味着支付宝也有被盗的可能性(目前这个可能性微乎其微)。

没用过支付宝钱包和余额宝的用户,最担心的莫过于安全问题,其实只要保证手机安全,那余额宝几乎都不会存在被盗的可能性。

iPhone不越狱,Android加个杀毒软件和控制APP权限的功能,再顺手为手机设个锁屏密码和SIM卡开机PIN码,那支付宝和余额宝说有多安全就有多安全。

余额宝在一周年里,可谓是将我们改变对理财对移动支付对安全的看法,让我们知道原来我们可以有比以前更好的选择。

最后小编想说的是,你是愿意生活在被银行压迫剥削区别对待的无知又被动的世界里,还是愿意生活在靠自己主动去了解和学习选择更好生活体验的求知世界里?

如果你嫌麻烦,如果你不想动,如果你不想改变,那么你无疑选择了前者……