摘要: 凤凰卫视的官方微博称,为提升个人账户安全,央行最近出台新规:1.从12月1日起,同一个人在同一家银行只能开一张卡(Ⅰ类户);2.取消同行异地存取款、转账手续费;3.银行卡半年不用,会被冻结;4.ATM转账24小时内可撤销;5.转账会设置更多门槛;6.微信、支付宝只能支付1000元;7.微信、支付宝账户都只能有一个。

注:微信、支付宝只能支付 1000 元?微信、支付宝账户都只能有一个?如果这个消息落实,对于日渐熟练使用移动支付的我们来讲,无疑是会产生较大的影响。昨天(29日)上午,凤凰卫视的一则微博将众人的目光对准了央行的新政策。

凤凰卫视的官方微博称,为提升个人账户安全,央行最近出台新规:1.从12月1日起,同一个人在同一家银行只能开一张卡(Ⅰ类户);2.取消同行异地存取款、转账手续费;3.银行卡半年不用,会被冻结;4.ATM转账24小时内可撤销;5.转账会设置更多门槛;6.微信、支付宝只能支付1000元;7.微信、支付宝账户都只能有一个。

如果支付宝真的只能支付 1000 元的话,那一天号称剁手都要买买买的用户该如何是好呢?这个消息是真的吗?

明天开始实行新规

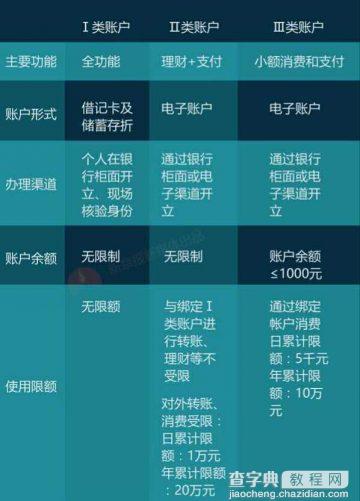

其实今年9月30日,央行就发布《中国人民 银行 加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(又称261号文),称从12月起,也就是从明天开始,ATM机转账24小时内将可撤销,个人开账户将被“限量”,微信、支付宝等支付机构部分功能将受限。而未来我们普通用户手中的账户,将分为三类。而银行账户中属于II、III类账户,在新规执行后,使用额度等均将受到限制。

图片来源:新京报

图片来源:新京报

这三类分别为:

Ⅰ 类账户一般指我们现在常用的借记卡;

可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。

Ⅱ 类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;

Ⅱ类户资金来源于Ⅰ类户,包括在直销银行和互联网银行如微众银行等开设的账户,Ⅱ类户可以办理存款、购买银行投资理财产品、消费缴费等。但与Ⅰ类账户最大的区别是Ⅱ类不能存取现金、不能向非绑定账户转账。

Ⅲ 类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。

Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与Ⅰ、Ⅱ类户最大的区别是Ⅲ类户仅能办理小额消费及缴费支付,不得办理其他业务。

另外,需要注意的是,Ⅱ、Ⅲ类账户只有账号而没有实体卡,且只能绑定借记卡。

对微信、支付宝有影响?

说了这么多,究竟这项新规对我们频繁使用的支付宝、微信支付有影响吗?

据悉,文件中所提到的第 Ⅲ 类账户,是银行自家的业务,与支付宝或微信钱包无关。所以有关 1000 元以下的限额条件,应该也是只针对银行自营的第 Ⅲ 类账户业务生效的。至于会不会影响支付宝的使用,虽然业内人士称目前暂未收到有关央行对于支付宝等第三方支付机构的限额通知,但是未来会怎样,就不得而知了。

但值得注意的是,央行新规里也确实提到了一些关于移动支付规定。新规中提出,在支付机构内转账笔数、额度要“约定”。

也就是说,与银行柜面渠道相比,网上银行、手机银行、电话银行、支付机构网站等非柜面渠道由于不能面对面接触操作人,难以确认账户的实际操作人是否是账户的持有人。所以央行采取了三项措施阻断异常交易:

一是要求银行和支付机构与客户事先约定支付限额和笔数。超过限额和笔数的,银行账户转账应当到银行柜台办理,支付账户则不得办理。

二是强化安全验证方式。除向本人同行银行账户转账外,银行为个人办理非柜面转账业务,单日累计金额超过5万元的,应当采用数字证书或电子签名等安全可靠的支付指令验证方式。

三是大额交易提醒。单位、个人银行账户非柜面转账日累计分别超过100万元、30万元的,银行应当进行大额交易提醒,单位和个人确认后方可转账。

新规还有哪“新”?

除了备受关注的移动支付是否会受限外,央行此次的新规推出了一系列的新规定。

1.转账开始有“后悔药”,ATM机转账24小时内将可撤销。

央行明确规定,自明天起,银行和支付机构提供转账服务时应当执行下列规定,向存款人提供实时到账、普通到账、次日到账等多种转账方式选择,存款人在选择后才能办理业务。

另外,除向本人同行账户转账外,个人通过自助柜员机转账的,发卡行在受理24小时后办理资金转账。在发卡行受理后24小时内,个人可向发卡行申请撤销转账。受理行应当在受理结果界面对转账业务办理时间和可撤销规定作出明确提示。

2.开账户也要“限量”,一个人在一家银行将只能开一个Ⅰ类户。

央行新规称,同一个人在同一家银行(以法人为单位,下同)只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。新规实施后,个人使用的银行结算账户将形成以Ⅰ类户为主,Ⅱ、Ⅲ类户为辅的账户体系。

对于央行的这个做法,不少人是持赞同态度,一个人全国统一一个账户,银行好管理,自己也记得牢。避免骗子买卖银行卡信息、或者冒充开卡,骗走自己的钱财。

3.六个月无交易账户暂停非柜面业务

据公安机关反映,不法分子在大量收购账户、假冒开户后,一些账户不会马上启用,而正常情况下,个人开户后一般会立即启用,长期不用账户应作为异常情况引起高度关注。因此《通知》规定,对开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。

4.同一手机号对应同一身份证

目前,随着手机短信验证码、短信余额提醒和重要事项通知等功能的使用,手机已经成为银行和支付机构验证个人身份和保护个人资金安全的重要手段。通常而言,一个手机号码由一个人使用,应当对应同一个人的账户。

5.买卖账户、假冒开户将面临重罚

自2017年1月1日起,买卖银行账户和支付账户、冒名开户的:5年内暂停其银行账户非柜面业务、支付账户所有业务,3年内不得为其新开立账户。人民银行将上述单位和个人信息移送金融信用信息基础数据库并向社会公布。

新规于明天正式实施,在用户担心移动支付受限的情况下,有银行人士指出,央行即将实施的新政背景在于遏制层出不穷的电信诈骗。

同时,限制支付宝等第三方支付的次数,意在引导第三方支付回归到小额支付的性质上。“第三方支付是整个互联网金融的账户体系,第三方支付的小额化也会反过来强化互联网金融的小额化定位,最终有助于形成互联网金融与传统金融机构互补发展、错位竞争的局面。”