▲网易游戏展台

【腾讯科技编者按】凭借游戏领域的IP优势,以及抓住了智能手机红利和手游重度化机会,在未来的半年内,网易有机会再次登上“中国互联网第四极”的位置,但最终巩固住该位置的概率,可能不会比京东高。

睿见作者 / 尹生

微信公众号 / 价值线 (jia-zhi-xian)

网易已经成为中国互联网领域最亮眼的公司之一:去年该公司的收入和利润分别增长了95%和42%,分别达到34亿美元和10亿美元;今年第一季度,收入和利润继续加速,增速分别达到116%和95%。

如果对照它和同样是以游戏为主要收入来源的腾讯的表现,你就会明白“亮眼”的含义了——

去年网易来自游戏的收入占到全部收入的76%,而腾讯的游戏收入也占到了55%;

该年度,腾讯来自游戏的收入增长26%至84亿美元,网易则增长87%至26亿美元。

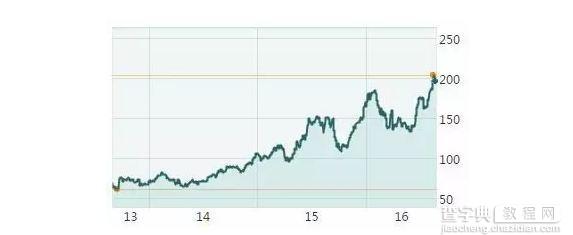

资本市场已经对此做出积极反应,目前网易的市值已经超过250亿美元,在已经上市的中国互联网公司中,仅次于BAT和京东——2013年以来网易的股价增长了3.6倍,2014年以来增长了1.5倍,最近两个多月上涨了50%——已经有人将网易视为过去一年多以来的中概股之王。

▲ 网易2013年至今股价走势

即便到了现在,该公司的估值看起来似乎也仍然比腾讯便宜得多,如果以去年的业绩为基准,目前腾讯的市盈率和市销率分别为51倍和14.6倍,而增速快得多的网易才分别只有25.6倍和8倍。

同时,相对艺电、动视暴雪、任天堂这些国际大牌游戏公司,其股价也不算离谱,同期这三家公司的市盈率分别为17倍、34倍和248倍,市销率分别为4.5倍、6.5倍和8.1倍,但这些公司去年的营收增速只有个位数甚至为负,盈利增长也比网易慢得多。

作为一家完全基于综合互联网服务而构建的游戏开发与运营商,网易似乎也应该拥有比那些纯粹的游戏公司高一些的估值水平,因为它有更多的途径来吸引和留住现有和潜在的游戏用户,并在游戏业务进入成熟期前更容易开发其他收入来源。

但当我们仅仅依靠简单的市销率或市盈率作为评价标准时,我们可能忽略了最为关键的因素,而正是这些因素,将决定网易的高速增长何时结束,以及它在未来的确定性有多大,而这两者对价值的决定至关重要。

▲ 网易大楼

首先,网易是如何突然取得过去一年多来的超常业绩的?

尹生(微信公号jia-zhi-xian)认为主要原因是:

该公司在过去的十几年时间里积累了大量拥有超长生命周期和用户影响力的PC端重度游戏(既包括《魔兽世界》这样的代理游戏,也包括《梦幻西游》和《大话西游》这样的自研游戏),并且它抓住了智能手机的爆发式增长带来的手游用户增长,以及从2014年开始的手机游戏重度化趋势,迅速推出了其中一些经典游戏的手机版。

去年网易在运营的手游超过了80款,一多半都是去年推出的,其中第四季度推出的新品就达到30款左右,这些游戏中很多都是传统PC端游戏IP的移动化,迄今其中的手机版《梦幻西游》和《大话西游》仍然扮演着收入主要贡献者角色。

网易游戏的发力与中国智能手机出货量和手游用户的增长轨迹也暗合——

根据IDC的数据,2011年中国智能手机出货量为1.58亿部,2012年增长到2.13亿部,2013年为3.43亿部,2014年为4.2亿部,2015年为4.34亿部;

同时根据CNNIC的数据,2012年底~2015年底中国手机网游用户分别为1.39亿、2.15亿,2.48亿和2.79亿。

尽管网易官方披露的数据显示,网易手游的用户与PC端用户的重合度并不大,比如《梦幻西游》有70%的用户是新的,但在游戏的开发经验、品牌影响力与种子用户的获得方面,仍然不能否认PC端IP的贡献,而新增的用户则可能恰恰印证了智能手机红利的存在。

然而,这也不能完全解释为何在腾讯和网易的游戏业务之间,会发生明显的速度差异:

2014年时腾讯来自手机游戏的收入已经占到全部游戏收入的31%,而到2014年第四季度网易来自手机游戏的收入才占到全部游戏收入的14%;

但去年腾讯手游仍然只占全部游戏收入的37.6%,而网易的占比则超过了40%;

其中去年第四季度腾讯占比为44%,网易为57%,到今年第一季度,网易的占比进一步提高到63%。

这还没有考虑到两家公司发力时点的不同,腾讯在手游上的发力要比网易整整提前了一年,而且腾讯在移动应用和移动分发领域的地位要远远强于网易。

一个可能可以解释这种差距的角度,是腾讯拥有更强健的未来行业地位,以及更多的收入来源,除了游戏之外,它还拥有社交网络增值服务,以及网络广告这两大同样重要的收入来源,前者多年来一直是其增值服务的稳定构成部分,而后者近年则已经扮演了增长引擎的角色。

因此,它在利用微信这样的强势应用来实现游戏变现方面,也就表现得不那么有攻击性,当然这也部分是受制于对微信用户体验的担忧和重视。相反,在网易那里,游戏的重要性要重要得多,必须全力以赴。

传统上两家公司不同的擅长,也可能是不能忽视的原因之一:

腾讯擅长休闲游戏,而网易擅长重度游戏;

前者一般是免费,用户使用碎片化,产品生命周期短,因此对流量和渠道的依赖高;

而后者用户付费意愿强,连续投入的时间多,用户黏性高,生命周期长,对产品的依赖更多;

当2014年重度游戏爱好者迅速增加时,网易便被推到了前面。

现在回到问题的关

键:网易的增长势头具有可持续性吗?

至少到今年结束,我们仍然会看到持续的高增长,这很大程度上要归功于去年推出的几十款游戏的生命周期自然延续,以及今年新推出的游戏。

但这之后该公司的游戏业务可能会面临增长的挑战,就像在去年之前该公司所处的状况——2012~2014年,网易的收入增长率为12.5%,12.1%和27.2%——因为当它的游戏收入占到全部中国游戏市场的比重越来越大,要超越市场平均水平将变得越来越难。

去年它和腾讯一共占了中国游戏行业整体收入的一半以上,而它的收入大约是腾讯的30%,腾讯的游戏收入已经位于整体市场20~30%的增幅区间内。

而与此同时,现有的头部游戏也可能进入生命周期的后半程,而从头开始开发一个新的成功重度游戏的难度又很高,迄今即便暴雪这样的全球顶级游戏公司,成功的作品也就那么几部,几大传统游戏巨头陷于停滞的增长也证明了这点。

在屈指可数的头部游戏市场,围绕版权和运营资源的竞争也可能加剧。腾讯不久前刚刚投入80多亿美元收购了芬兰手机游戏公司Supercell,后者拥有4款风靡全球的手机游戏。

网易很大一部分收入和资源来源于同暴雪的合作,它在2009年从另一家中国游戏公司那里抢来了这项合同,而过去几年,据说腾讯也一直觊觎着这个合同,即便最后它不会失去这个合同,也可能提高其获得成本。

▲ 网易代理的暴雪游戏《守望先锋》

而在长尾的轻度游戏市场,遵循的则是完全不同的游戏规则,这些规则对腾讯这样拥有海量用户基础、多元化平台、强势分发渠道和相关运营优势的公司有利——这既会成为腾讯反制来自网易的竞争的动力,也可能成为合作的动力,就像腾讯和阿里在一些项目也会合作一样。

但从长远看,在用户规模的高增长阶段结束后,对用户娱乐时间的争夺和变现能力的强弱,将成为行业争夺的关键——既包括不同游戏类别之间,游戏与其他娱乐方式之间,也包括同一类游戏内部不同游戏之间——目前腾讯可能占据了中国互联网用户最长的在线时间,并且拥有处于领导地位的第三方分发渠道。

因此,2017年开始,网易在PC端游戏增长可能陷于停滞、而移动端游戏的IP红利期结束、并面临新的游戏规则的情况,网易的增长可能将更依赖于在电商上的表现——主要是跨境购物电商考拉。

▲ 考拉是网易自营的进口特卖网站

据说今年网易给考拉确定的内部销售目标是100亿元,中长期目标是500~1000亿元的规模。在过去的两年主要受到电商业务的高速增长,网易的邮箱、电商及其他收入类目增长都在200%以上。

但问题是,电商是低毛利业务,以自营电商为主的京东目前仍然处于盈亏线附近徘徊,并且最近受到了来自资本市场的压力,而全部采用自营模式的考拉的毛利率目前仍然比京东低很多(不到10%),它需要面对的问题是,即便实现了销售规模目标,它能否改善盈利水平,建立明显的盈利趋势?

这还没有考虑到随着品类和规模的增加,贯彻某种有效的商品选择标准的难度也会相应增加,而这些标准对保证销量和毛利率都至关重要。

如果网易不能回答这个问题,电商业务的增加,加上移动游戏化进程的推进,就可能在中短期内构成对盈利水平的拖累,现在这种拖累已经很明显,2011~2015年它的运营利润率分别为45.6%,45.2%,47.3%,40.7%,31.9%。

这样一来,网易就可能失去其强大的现金流特征,而这种形象也在过去的股价强势中扮演了重要角色,而且在未来一段时间可能还会扮演不错的角色。

当资本市场变得谨慎时,往往就会对那些盈利能力不强、且盈利趋势不明确的公司失去耐心,同时会给那些盈利模式明确、盈利能力强大的公司给予溢价。

目前能够看得到的积极的因素是,该公司拥有丰富的用户场景,而这可能提高其游戏分发和推进电商的效率和能力。

在中国早期的互联网公司中,网易走了一条与众不同的道路:该公司从邮箱服务出发,逐步拓展到新闻门户、用户社区、电信增值、游戏、工具等领域。

▲ 网易三大主力App

现在网易旗下的邮箱服务拥有超过8亿的用户,移动新闻客户端的装机量超过4亿,有道词典的装机量接近6亿,仅它一家公司就拥有13个独立域名,这在中国互联网行业,常常是那些完全从草根成长起来的公司的特征——尽管在移动领域它的地位可能被弱化,而这可能制约它在移动游戏领域的长期空间。

这帮助网易建立起了丰富的产品矩阵和较高的用户护城河,而该公司从一开始就有意建立的社区氛围,更是强化了用户黏性。

比如即便是在新闻门户领域,它也一直将“有态度的新闻”作为差异化定位,这为它吸引和留住了一群独特的用户,而这些用户很可能也正好是它的潜在游戏用户,和正有意无意建立的“有态度的电商”(比如它采取的考拉“精选”模式和正在尝试的“严选”模式)的潜在用户。

▲ 网易新闻推广广告

总的来说,该公司严格的务实风格(很可能是在经历多年前的退市危机以后形成的),可能会让它在类似电商这样的盈利模式不确定的业务上,更多考虑盈利问题,就像另一家电商领域的另类唯品会那样,而不太可能不惜血本的做大规模,这是短期可能让投资人可以稍稍放心的地方。

实际上,该公司已经明确表示,在AR/VR、泛娱乐化这样的热门趋势上,它也尽量保持克制,直到明显的趋势出现或盈利模式明确后,才会加大投入的力度。

比如,它表示在影游联动方面,更多的是将传统的游戏IP输出给其他影视公司,而不是自己去拍电影,并预期在明后年创造不错的收入。

几年前,我曾经采访过曾任网易总编辑、后来创办了

欢聚时代的李学凌(微博),他是这样描绘网易的独特性的:

网易的文化是没人管的文化,任何小的团队都有完整建制,这在大公司中很难看到……网易内部是穷创业,要人头可以,但没有市场费用,都是在比较简朴的环境下生存。没有人谈回报,工资也很低,打赢了也没有奖励,输了会被干掉。

他提到曾经刚来一个新同事,负责网易旗下一个垂直网站,这个新同事向他所在部门的同事要现成的文章发布系统,因为通常这可以避免重复劳动,但网易创始人丁磊知道后表示了不满,认为这个新同事不应该用别人的劳动,而是应该自己从头开始写一遍。

▲ 李学凌曾担任网易总编辑,后创办欢聚时代

李学凌认为这种文化培养了每一个团队的完整建制能力。也可能正是这种文化,帮助网易不仅从早期几大新闻门户中走出一条与众不同的路,并在BAT的阴影下仍然能赢得自己独立的位置。

但这种精打细算的文化可能会让它错失提前布局以建立和巩固行业地位的机会,就像唯品会那样,后者尽管通过差异化的模式从阿里巴巴占据主导地位的细分市场赢得一席之地,但它未能趁势实施未来布局,结果导致腾挪空间越来越小,比如游戏行业目前正在面临的变化,以及整个互联网行业面临的价值转移。

即便这样,在未来的半年内,网易再次晋升为“中国互联网第四极”仍然是大概率事件。

如果大势不出现大幅回调,它的市值在未来半年内仍然有机会在目前的水平上再增长30%以上,在泡沫化的情况下可能更高。但在那之后将面临选择——

是巩固第四极的位置(在过去这个位置始终没有一家公司建立稳固地位,先后有网易、新浪、奇虎360、小米、京东等竞争这个位置),还是像曾经的它自己和那些公司那样高位坠落。

无论是谁,要想成为并巩固中国互联网第四极的位置,下列条件缺一不可:

独立的市场地位、庞大的用户基数、行业地位牢固性(通过多元化的产品矩阵以及相应行业地位、生态影响力、以及在某个或几个重要市场处于领先位置等,避免竞争恶化和在结构性的变化中被边缘化,BAT结构长期屹立不倒,就是因为这个原因),和变现能力。

摆在网易面前的问题是:它目前仅在游戏领域获得了第二的位置,但这个市场已经接近成熟期,且行业正来到下一个多变期,而它对于成为一家综合娱乐公司的兴趣似乎又不大——

目前市场上几大独立的面向全球市场的游戏巨头市值都介于200~400亿美元之间,只有像迪士尼这样的综合娱乐巨头,才有机会跻身千亿美元俱乐部。

而在潜力更大的电商领域,它还是一个无足轻重的后来者,潜在的投资需求可能快速消耗掉来自游戏业务的现金流,而精力上的牵绊则会降低它对优势业务的长期关注,何况即便是已经对阿里巴巴构成挑战的京东,仍然很难借此巩固第四极的位置。

除此之外,互联网行业的价值正在向更多的与传统行业再造有关的领域转移和扩散,比如类似出行、本地生活这样领域,新的巨头可能会崛起,从而抢占资本和其他资源,进而削弱现有公司的地位——尤其那些无法找到持续的价值创造机会的公司。

因此,我认为网易最终巩固住第四极位置的概率,可能不会比京东高。