摘要: 情怀满满的网络互助计划,却不断被保监会点名批评和风险警示。

数月之前,它们的名字还不叫网络互助计划,而是互助保险。

在保监会反复提示风险,逐步升级警告,并宣布将对实际经营保险业务的网络互助计划坚决予以打击和取缔后,它们对外改成了现在称呼——网络互助计划。实际上在内部会员群里,他们依然还经常把自己称作保险。

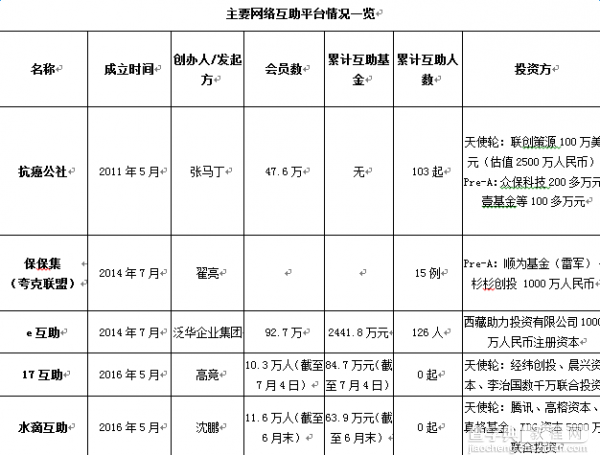

这也是眼下互联网金融行业最热门的创业领域。滥觞于2011年张马丁创立抗癌公社,大发展于2015年1月保监会印发《相互保险组织监管试行办法》。目前市场上有一定知名度的互助平台已经达到十几家,如保保集旗下的夸克联盟、壁虎互助、e互助、水滴互助、17互助等。他们不断对外宣布会员数创出新高的同时,也接二连三地曝出高额融资消息,雷军、美团、腾讯等互联网巨头的身影闪现其中。

数据来源于网络公开资料

这些网络互助计划一方面被称作将颠覆保险,一方面却不断被监管部门提示风险,并为专业人士所质疑。在不同群体看来,同时拥有魔鬼和天使两张面孔的网络互助计划究竟是怎样的一种存在?

网络互助为什么会兴起?

网络互助计划突然在这个时候成为创业热点,有着多方面的原因。

首先,P2P之后创业领域需要新的热点和新鸡血。在P2P频繁出现老板带小姨子跑路等丑闻后,创业者们需要新风口、新玩法才能获得资本的关注,众筹是其中一个不错的接力对象。这种网络互助计划也是广义上的众筹的一种,乍看上去像保险但又比保险便宜很多的网络互助,可以凭借互联网的力量,在短期内聚集起庞大会员数和资金量。

其次,养老和疾病的问题成为社会普遍的痛,这方面的保险需求正在爆发。老龄化的问题已经迫在眉睫,“2+4”的家庭结构下养老的问题;全球第一的癌症发病率,很多家庭因病致贫、因病返贫,甚至干脆看不起病的问题;让很多人意识到了保险的重要性,国内保险行业尤其是寿险业这几年的快速增长,以及大批人跑去香港买保险的现象,让很多人意识到保险领域创业空间巨大。

第三,政策层面上对相互保险支持,让很多创业者觉得风口来了。2014年国务院和保监会共同推出保险业“国十条”,开始为成立相互保险组织吹风。2015年保监会出台了《相互保险组织监管试行办法》,国务院常务会议上也明确提出要发展相互保险,制度、政策层面的暖风成了助推剂。

当然,国内保险行业长期存在的保险贵、销售误导、理赔难等问题,让行业整体口碑变差,也是很多人转向互联网互助计划的原因。

资料显示,抗癌公社2015年底估值约400万美金,被保监会点名的夸克联盟背后站着雷军和杉杉集团,今年5月才成立的水滴互助获腾讯等5000万元天使投资,估值近3亿元,30位互联网大佬为其背书,IDG资本创始合伙人熊晓鸽,真格基金创始人徐小平、美团—大众点评创始人兼CEO王兴等等均位列其中。

模式大同小异

虽然各平台的具体运行方式不同,但整体模式大同小异,即以小额互保的形式由会员抱团取暖。

会员缴纳一定费用(个别平台无预缴费)进入个人账户成为会员,金额多在2-10元不等。一旦有会员确诊患病后,由所有会员进行分摊,最高保障30万。当个人账户内的金额由于不断的分摊减少到小于一定数量后,会员需补交费用,否则视同退出,自己患病后将得不到互助。各平台主要保的是癌症以及其它重大疾病,这种模式有以下几个特点:

低门槛。参与者只要缴纳很少的费用便可入会,无需签订合同。也不会因为年龄、地域等不同,产生费率上的差异。会员退出也非常灵活,不像保险中途退保会造成不小的资金损失。

看起来费用很低。注意,在这里我用了“看起来”三个字,详情后面阐释。这是各大网络互助平台主打的卖点,只需要缴纳几元钱,就可以获得最高30万的保障。在支付如此便利的年代,区区几元钱,手一抖便付出去了。哪怕被骗也才损失几元钱,保障额度可是几十万啊,很多人抱着试试看的态度便加入了。

早期主打相互保险的擦边球,现多以公益为外衣。这些网络互助计划早期是相互保险的变种,其中有些平台还向保监会递交了筹建相互保险公司的申请。不过,在保监会公开区别了网络互助计划和相互保险,批筹了众惠财险、汇友建工、信美相互三家正规的相互保险社后,这些无法拿到牌照的网络互助平台纷纷改口,对外把自己包装成是一种公益行为。

不容回避的几个疑问

无论网络互助平台如何解释,但监管始终未对他们存在的合法合理性松口。这是因为有几个核心的问题,网络互助平台们并没有给出让人信服的解释。这些问题不解答,网络互助平台的持续性、健康性就无法得到保障,发展下去很有可能演变成P2P一样,打着普惠金融的幌子,带走的是很多人的血汗钱。

第一、缺乏对会员的有效约束机制,无法避免逆选择等问题,让平台的可持续性存疑。网络互助平台们把加入的门槛降得很低,既无需缴纳高额的保费,也无需签订合同,这有利于快速把会员规模做大。但是,这样的设置也直接导致平台对会员的履行责任的约束能力很弱,只能考信用和道德。这就有可能导致出现以下几种问题:一种是大量患病的、有获取保障需求的人加入,也就是保险行业一直所说的逆选择问题;二是前面的人生病获得别人的帮助后,不愿意交钱去帮助别人;三是很多人分摊了几次费用后,不愿意再续费。如此,老老实实加入的会员权益如何得到保证。大量出现这几种情形,还将导致平台无法持续运转。

第二、低额入会费用把会员吸引进来后,会员面对的可能是一个无底洞。投几块钱保30万,这样的广告语看起来非常吸引人。实际上,有保险知识的人一看便知道这是一个不严肃、不科学、无法维持的定价机制。保险行业有详细的各个年龄段的人群,不同病种的发病率作为基础来设计产品费用,比如以40岁的人群为例,癌症的发病率是万分之二左右,每个得癌症的人可获得的赔付是30万,这样一来,即使不算运行和管理的成本,理论上用户也至少需要缴纳30万*万分之二=600元的费用,机构才能维持下去。但现在,好多平台打的只需要缴纳9块钱即可。之所以这些平台现在还能维持运转,一方面是因为参与的人群多是年龄很小的互联网人群,本身癌症发病率很低。另一方面是因为后面源源不断有新人进来,在人口红利吃尽前,这个击鼓传花的游戏暂时不会暴露。一旦会员群体扩大,越来越接近社会正常人群的发病状况,到时候这9块钱就远远不够了,会员就需要不断地往里充钱。不知道面这样一个过几天需要充一次钱的无底洞账户,还有多少会员会坚持下去。

第三、既然是做公益,那么多风投的投资如何解释。网络互助们都在强调自己是“公益”,绝大多数互助平台还对外宣称不用会员承担运营成本,将会把互助款百分百用于受助人。但是,运行一个平台基础的运营成本肯定逃不了,IT成本、人力成本、市场推广成本等等都需要有大量资金投入,捐助款取之会员用之会员,那么平台的运转的费用从哪来?现在的状况是,运营成本烧各种投资人的钱。网络互助平台隔三差五发布一个巨额的融资消息,可是风投不是冤大头,也不是活雷锋,他们掏出的几千万是需要回报的。这一点,各个网络互助平台请赶紧找公关准备好口径吧。

总而言之,言而总之,对于网络互助平台,不管各位现在嘴上怎么卖情怀,心里头,做这件事情的动机一定得纯良,否则P2P的前车之鉴在那等着呢。